経営サポート

ビジョン Vision × 戦略 Strategy × 判断力 Judgment = ∞

未来を見据えたビジョンと確かな戦略

加えて素早い経営判断が 無限の可能性を拓く

スピーディな数値の把握で経営を強力にサポート

経営を動かすのは、“正しい数字”のスピード感

スピーディな数値の把握で

経営を強力にサポート

経営を動かすのは

“正しい数字”のスピード感

正確な数字が、ブレない経営をつくる。 厨房君+ESLの導入によって、これまで煩雑だった棚卸作業がほぼゼロに。 スピーディに営業利益までの月次損益が把握できるようになり、 「なんとなくの感覚」ではなく「数字」に基づいた判断が可能になります。

例えば、よくあるのが「キャッシュ(現金)が少ないから儲かっていない」と早合点してしまうケース。実はキャッシュが 在庫という資産に変わっているだけかも知れません。経営者にとって経営状況の把握は必須ですが、税理士からの試算表のスピード感がなく毎回2~3ヶ月遅れ、しかも棚卸しを行わず作成した試算表では、その数値は正確ではなく参考にならない可能性が十分にあります。

厨房君ではスピード感のある月次損益を作成し、経営状況を見える化することで冷静に経営判断ができるようになります。月次損益の把握のためには、売上原価を確定させる作業が必要となります。

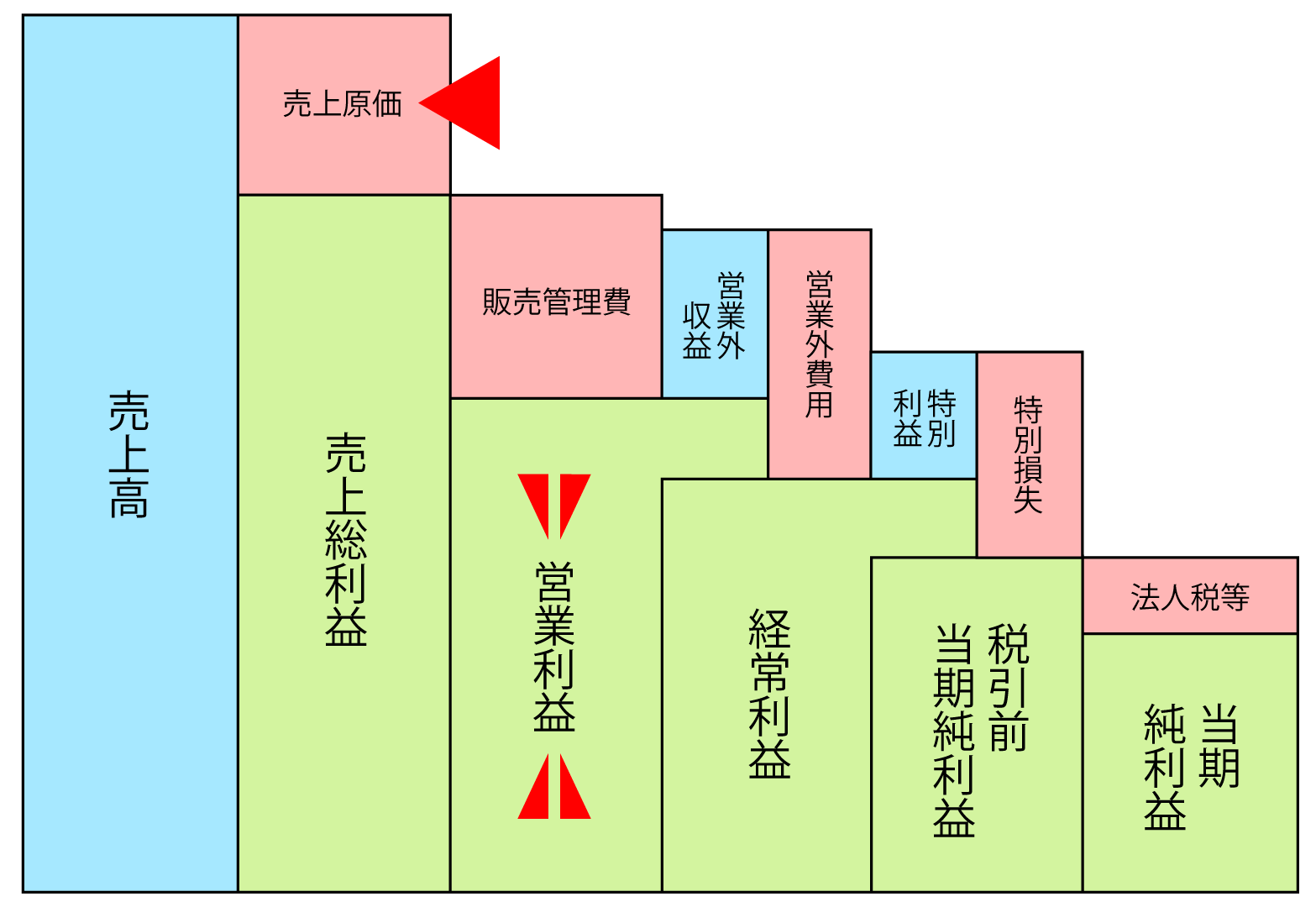

月次損益の中でも本業の儲けを表す「営業利益」が重要。

算出のポイントは「売上原価」!

それでは、売上原価はどのようにして算出されるのでしょうか? 一般的に行われている方法から見ていきましょう。その後で、厨房君がどのようにして“売上原価”を把握しているかをご紹介します。

一般的な方法では棚卸作業によって売上原価が確定

一般的な方法

棚卸作業によって売上原価が確定

『売上原価』とは、単純な『仕入金額』ではなく、在庫の増減を加味して算出されます。売上を作った原価という意味になるので『売上の原価』→『売上原価』となります。 そのため、棚卸作業によって「期首在庫高」「期末在庫高」を正確に把握することが重要になります。

※ 月次で数値を把握する場合は、「月初在庫高」と「月末在庫高」。

月初の在庫は冷蔵庫が 4台。 そこへ当月の仕入で 7台 が追加され、合計 11台 になります。 月末の時点で棚卸作業を行ったところ、在庫は 3台 残っていたので、 売れたのは 8台 という計算になります。 この 8台分の原価の合計 が、その月の「売上原価」となります。当月に仕入れた 7台 ではありません。 つまり、棚卸作業を行うことで、正しい原価計算につながります。

でもやるとなると業務負担が大きすぎる…。

毎月棚卸作業を行えば、手間と人手がかかりますが、精度の高い資料を作成できます。

しかし、実際には業務負担が大きすぎるので毎月取り組んでいる事業所は少ないのが現状です。

一般的には四半期や半期のタイミングで棚卸作業を行って資料の精度を高めています。

*決算時のみ棚卸作業を行う場合は、月次損益は参考にならない資料となります。

厨房君では棚卸作業を行うことなく売上原価の把握が可能

厨房君では棚卸作業を

行うことなく売上原価の把握が可能

一般的な方法が「棚卸作業を行って売上原価を確定する計算」なのに対し、『厨房君』は、「販売の見積伝票単位で原価を確定して積み上げ」る方式。 月次の売上は、それら1枚ずつの伝票で確定した「売上原価」の集合体となります。 この仕組みがあるからこそ、月の数字はブレずに、スピーディに。そして正確に。

厨房君での月次損益の把握は棚卸作業を必要としません。月の売上を作った元になる原価を把握しているので、棚卸作業なしで月次損益が作成できます。行う作業は販売管理費の集計だけ。翌月の1〜2日後というスピードで数値の把握が可能となります。

※ 厨房君で行う月次損益はあくまで速報値として扱います。実際の数値は四半期、半期、決算期の棚卸作業によって確定します。

今までのやり方では、スピーディに売上原価を正確に把握するのは難しかったと思います。

棚卸作業を行って、数字を集計して... ようやく全体像が見える。そんな状況じゃないでしょうか。

『厨房君』なら、日々の伝票単位で原価をきっちり押さえているので、月次でもすぐに「正しい数字」がわかります。

もう感覚や予想で経営する必要はありません。そんな環境を、私たちはご用意しています。

経営の判断を支えるのは

ただ数字を“見る”ことではありません。

大切なのは、その先にどんな未来を描き

どんな道筋でそこへ向かうか。

厨房君は、日々のデータを

単なる結果ではなく

ビジョンを形にし、戦略を描き、

確かな判断へとつなげる羅針盤。

正確な数字は現状を映し出し

戦略はその数字から

導かれる次の一手を描きます。

直感ではなく、根拠ある判断を。

その判断の先に

無限の可能性がひらけていく。

それが、厨房君の描く

経営のかたちです。